2024-04-15

不要错过2020年的钴 也不要错过2020年的锂

- 分类:新闻中心

- 作者:电池中国网

- 来源:电池中国网

- 发布时间:2019-11-16

- 访问量:47

不要错过2020年的钴 也不要错过2020年的锂

- 分类:新闻中心

- 作者:电池中国网

- 来源:电池中国网

- 发布时间:2019-11-16

- 访问量:47

详情

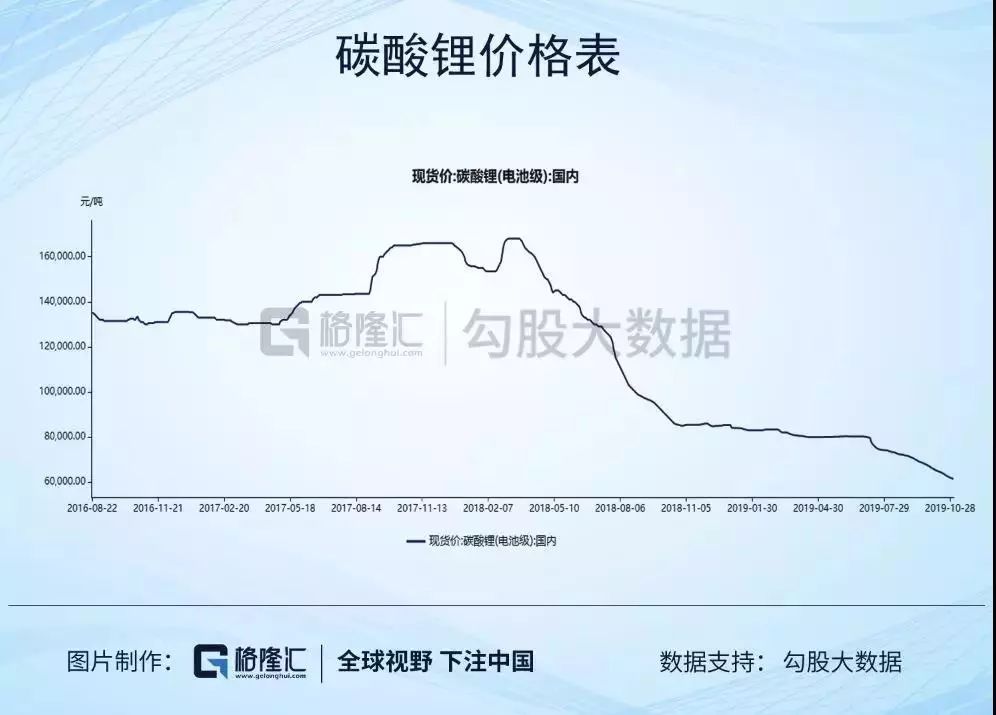

锂钴都是用来做电池的,锂跟钴一样,经历了2017年的疯狂后,都进入了深度调整,现在的价格都在历史低位上。

1长时间调整的背后有哪些因素?

跟钴差不多,供给面都因为锂价一路上行,产能扩张就比较快,然后供给就超预期了,这是许多行业发生过的事。

锂作为电池领域关键原料之一,在需求旺盛的一年产能迅速扩张,造成供给端有大量溢出。

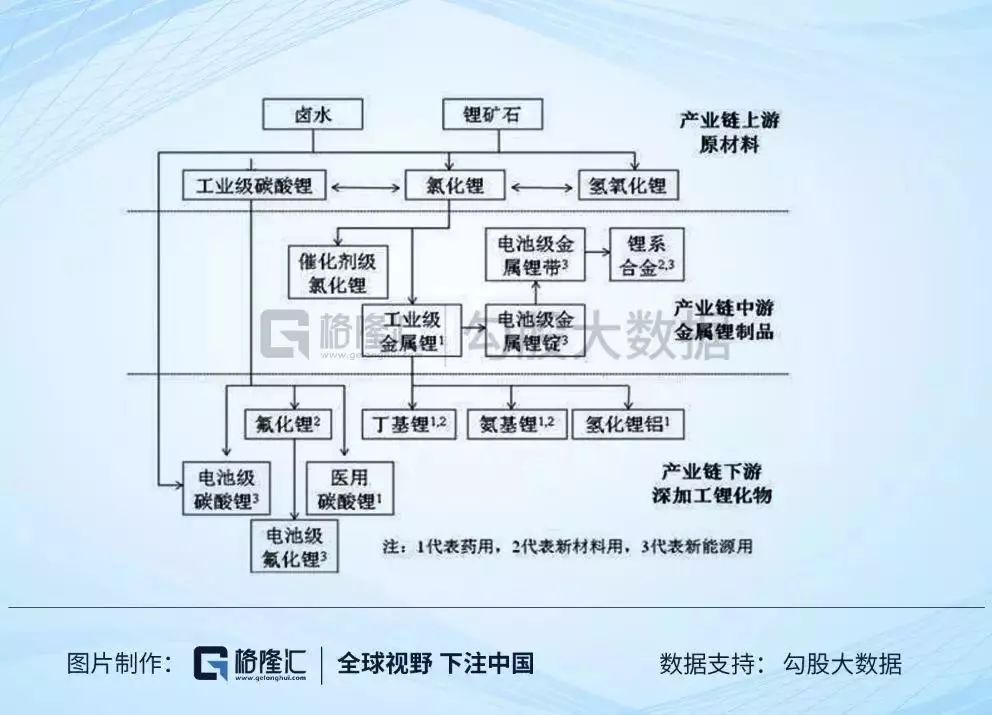

从整个产业链来看,上游冶炼端主要依靠盐湖开采及锂矿石提炼,矿价决定锂价,资源决定成本。锂盐提炼过程对工艺有很大要求,锂盐现金成本的差异主要来自精矿采购价格。而在2017年之前,我国锂矿石的供需较为平衡。由于我国新能源汽车产量突然爆发,市场对锂及碳酸锂的需求迅速上升,前期产能相对有限,导致2017年锂价飙升,全球锂矿库存持续增长,供应过剩的压力逐渐转移到矿山。

供给过剩造成的后果也是显著的。澳矿放量过于激进,Altura为大量出货已在一季度率先降价,其他矿山的出货价也在二季度出现明显下降,部分矿山还出现了产销脱节的现象,进一步说明下游对锂矿增量的承接力限,矿石冶炼产能开始出现错配,预计澳矿会在2019年三、四季度继续压低售价以达到出货目的。产业供需脱节直接影响着企业的经营效益。

下游层面需求主要来自传统工业、3C数码产品、新能源汽车三部分。

传统工业对于下游需求较为稳定,近年来手机销量逐步下滑,人们对于新手机的需求逐渐下降,当下一步智能手机的使用年限比以往高很多,3C数码产品下滑进一步对锂电池的消费下降,难以维持股价。新能源车也是由于近年来的补贴退坡因素导致需求端并不乐观,总体而言,下游需求并不旺盛。

而作为电池原料的碳酸锂价格也一直承压,目前仍然在供应商去库存的压力下不止,下游以少量多次采购为主,备货意愿并不明显而碳酸锂市场供应竞争激烈,厂家均以快速出货为目标,预计短期内价格恐将仍处于低位运行,后市上涨稍显乏力。

目前来看,在需求端不断下滑,上下游价格逐步下跌的情况下,现金流情况不佳的矿山或锂盐厂可都会陷入生存困境。

这是糟糕的时刻,却也往往是黎明前的黑暗。

2未来供需层面情况如何

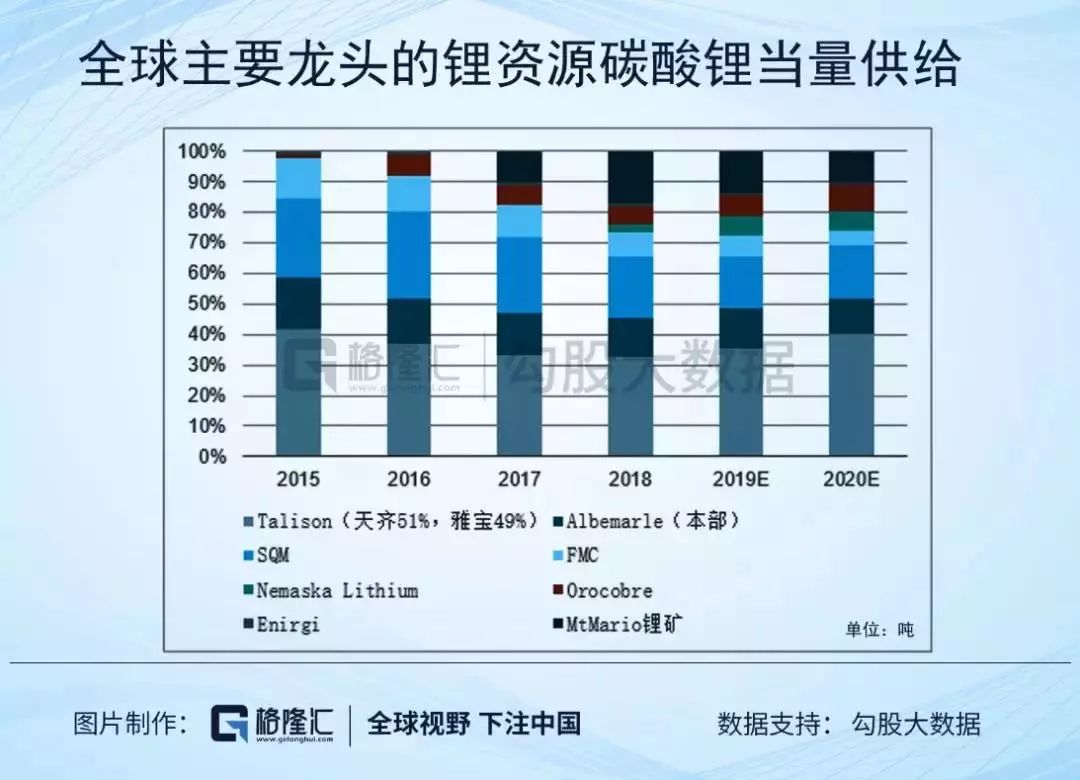

未来两年低产能龙头成为全球新增锂资源供给主要来源,其中泰利森矿业(天齐锂业持股51%、雅宝持股49%)、SQM、Nemaska Lithium、Mt Marion 锂矿是边际增量贡献最大的低成本供给,所以价格恢复与否还得看行业主要龙头的供给程度。

预计2019-2020年全球锂资源需求折合碳酸锂当量分别为32.3万吨、43.7万吨。

从全球碳酸锂供需上来看,2016年至今供给小于需求差距越拉越大,2016-2019分别过剩0.2万吨、1.1万吨、6.6万吨以及6.6万吨。

而作为能与碳酸锂生产线相互转换的氢氧化锂情况也不太妙,近年来产能依然是供大于求。

之前先推的是钴,主要是因为钴的供给面有嘉能可关厂的明显改善,锂的供给面可能还要等时间出清。

不过,从IDC预测的数据来看,到2020年需求层面似乎有显著提高。

前面说过,锂和钴的需求端十分相似,主要依靠3C消费电子和新能源汽车产量而得以影响价格。

数据表明,3C领域手机逐年下滑,5G手机发布至少要等到2020年之后开始被逐渐认可,手机有一个爆发期这点是确定性的。

2020年之后,国内新能源汽车市场也将开始进入后补贴时代,国家逐步把重点放在电动汽车的普及率上,未来新能源汽车市场的竞争将以产品和技术为主,补贴退坡短期虽对整个行业造成一定冲击,但长期是有利的,车企产品和技术上去,消费者更愿意买单。还有一个信息可以注意一下,特斯拉的上海厂已经开始试产了。

所以说短期来看虽然新能源车价格销量承压,但从各国大的方向来看,在未来仍然保持较大机会,在需求端逐步提升的情况下,待供给逐步消化、政策更加明朗之后,锂价格才有恢复的可能性。

如果说未来5G和新能源车是有确定性方向的,那么对于锂的需求则会有一个量级的提高。

关于有色金属的成长性和周期性,我在钴那篇文章已经讲明白了,锂跟钴一样,兼具成长性和周期性。目前,供给面虽然看不到改善的明显迹象,但需求面的改善确定性是比较大的。而锂价跌至此,往下的空间应该也不大了。

3交易层面看锂上市公司

锂上市公司主要有两家,拥有优质矿山品质以及矿山资源的天齐锂业与赣锋锂业。

年初的一波行情是市场红利带来整体大盘走势向好促进锂板块走强,不过因为锂价继续下行,所以上市公司反而是创出了新低。

之前提到钴上市公司的磨底区间,尽管从5月开始,钴价继续下行,但钴上市公司的股价却进入了磨底区间,并没有出现新低。这暗含了当前市场交易者对两家公司的看法,钴价已经离底不远了,两家公司最黑暗的时间点已经过去。

锂上市公司有一点不一样,5月份以后跟着锂价继续下行,锂上市公司继续创出新低,并没有出现像钴上市公司一样一个明显的磨底区间。不过可以看到,从8月底开始,尽管锂价继续下行,锂上市公司并没有继续跟着往下走,这里或许将是锂上市公司的磨底区间。

锂这个行业,拼的是成本,谁的矿山品质更好,谁的储量更大、杂质更少,就能在周期底部活下来,这点天齐与赣锋都具备。但要赚钱,最终是看天吃饭,锂价涨不涨。

放远看,锂兼具成长性,在5G手机带来的手机新增长点以及新能源汽车大趋势下,明年需求改善的弹性比较大。但是,因为目前碳酸锂价格依然没有见底,锂上市公司可能还要经历一个磨底的过程。

所以,放长看,投资锂的逻辑跟钴一样,确定性比较大。但放短看,考虑碳酸锂还没见底,这里可能是个反反复复的磨底区间,涨多了,会有回撤风险,而逢低,是可以进的。

扫二维码用手机看

上一个:

CTP会是电池未来的潮流吗?

上一个:

CTP会是电池未来的潮流吗?

")

2024-04-10

湖南省科技厅王帅处长一行莅临雅城新能源调研指导

2024-04-08